Володимир Іллюков

Прийняття до обліку і введення в експлуатацію основних засобів (ОС) достатня завдання, що часто зустрічається у бухгалтерів. З виходом версії 3.0.45 можна говорити про наявність у 1С Бухгалтерія 8 двох способів введення ОС в експлуатацію: звичайний (трьохетапний або двоетапний) та спрощений (одноетапний). У звичайному треба як мінімум оформити два документи (реєстратори) і два довідники. У спрощеному достатньо оформити один реєстратор. У робочій базі користувача він одночасно відобразить надходження, введення в експлуатацію та здійснить заповнення довідника «Основні засоби».

![]() Сьогодні 15 березня 2017 року, публікую цю статтю і раптом виявляю, що фірма 1С випередила мене. Ось досада! Буквально два дні тому, 13 березня 2017 року, її автор опублікував статтю на цю тему. Ось посилання http://buh.ru/articles/documents/54524/. Почитайте, цілком можливо ви там знайдете те, що я промовив або сказав не дуже зрозуміло. Якщо, що наприкінці статті, у відгуках, можете залишити свій коментар або питання.

Сьогодні 15 березня 2017 року, публікую цю статтю і раптом виявляю, що фірма 1С випередила мене. Ось досада! Буквально два дні тому, 13 березня 2017 року, її автор опублікував статтю на цю тему. Ось посилання http://buh.ru/articles/documents/54524/. Почитайте, цілком можливо ви там знайдете те, що я промовив або сказав не дуже зрозуміло. Якщо, що наприкінці статті, у відгуках, можете залишити свій коментар або питання.

Спрощений спосіб стане в нагоді будь-яким організаціям, які іноді набувають необоротні активи. Особливо він буде затребуваний малими підприємствами, індивідуальними підприємцями, адвокатами та нотаріусами.

Щоб наголосити на особливостях спрощеного методу, нагадаємо, що простий метод прийняття до обліку складається з трьох або двох послідовних етапів, кроків.

Перший. На цьому етапі здійснюється постановка активу на бухгалтерський облік (БО). Реєструється він одним і тим же реєстратором, на який у конфігурації передбачено два посилання: « Покупки > Покупки > Надходження (акти, накладні)> вид операції Устаткування» та « ОС та НМА > Надходження основних засобів > Надходження обладнання». У процесі проведення створюється проводка до дебету субрахунку 08.04.1 «Придбання компонентів основних засобів». Про нього розповімо трохи згодом.

Другий. Формування первісної (облікової) вартості купленого ОС. У податковому обліку (НУ, ст. 257 НК РФ) та в бухгалтерському обліку (БО, ПБО 6/01) алгоритми оцінки необоротних активів дещо різняться. Загальне ж полягає в тому, що облікова вартість складається з витрат на придбання необоротного активу, його спорудження, доставку та доведення до стану, в якому його можна використовувати за призначенням. Вигляд реєстраторів, що використовуються, визначається видом витрат.

Третій. Після того, як будуть виконані всі підготовчі дії із необоротним активом, і він готовий до використання за призначенням, ця подія відображається в інформаційній базі реєстратором « ОС та НМА > Надходження основних засобів > Прийняття до обліку ОС». У процесі проведення він формує проведення з кредиту субрахунку 08.04.1 «Придбання компонентів основних засобів» до дебету субрахунку 01.01 «Основні кошти в організації».

Другий крок може бути відсутнім і триетапний метод перетворюється на двоетапний: він трохи простіше, але не дуже. Справа в тому, що на першому кроці все-одно доведеться описати необоротний актив у довіднику «Номенклатура» як обладнання. Це з тим, що він прикріплений як субконто на субсчете 08.04.1 «Придбання компонентів основних засобів». Також слід зазначити, що перед виконанням третього кроку необоротний актив також потрібно описати, але вже у довіднику «Основні кошти».

За багато років багато хто з нас звикся з триетапною схемою введення в експлуатацію необоротних активів в 1С. Проте з появою одноетапного способу прийняття до обліку ОС в 1С 8.3 істотно спростився.

Спрощене прийняття до обліку ОС 1С 8.3

Спрощене, одноетапне введення в експлуатацію поєднує в собі процедуру постановки на облік (проводка в дебет субрахунку 08.04) та подальше введення в експлуатацію. Останнє відображається записом до дебету субрахунку 01.01.

Одноетапний спосіб простіше та зручніше. У той самий час він скасовує простого, трехэтапного (двоетапного) методу. Одноетапний метод зводиться до оформлення одного документа, який є два посилання: « ОС та НМА > Надходження основних засобів» та « Покупки > Покупки > Надходження (акти, накладні) > вид операції Основні засоби».

Для реалізації одноетапної схеми розробники фірми 1С до рахунку 08.04 «Придбання об'єктів основних засобів» прикріпили внутрішні субрахунки:

- субрахунок 08.04.1 "Придбання компонентів основних засобів". Використовується у звичайній схемі прийняття до обліку ОС. Аналітика ведеться у розрізі елементів довідника «Номенклатура».

- субрахунок 08.04.2 «Придбання основних засобів». Використовується у спрощеній схемі прийняття до обліку ОС. Аналітика ведеться у розрізі елементів довідника «Основні засоби».

Рахунок 08.04 «Придбання об'єктів основних засобів» став груповим і тому не може використовуватись у проводках. Натомість тепер у звичайній схемі застосовується субрахунок 08.04.1 «Придбання компонентів основних засобів».

У реєстраторі «Надходження (акти, накладні)» список видів операцій розробники поповніли ще одним, це «Основні засоби». Його слід вибирати, коли застосовується одноетапний метод.

В одноетапному методі облікова вартість необоротного активу не формується з додаткових витрат. Передбачається, що їх нема. Тому вона просто встановлюється рівною ціною, сплаченою постачальнику, але з наступним застереженням. Платники податку на додану вартість вхідний ПДВ приймають до вирахування. Навпаки, неплатники ПДВ (наприклад, УСН) включають вхідний ПДВ до облікової вартості.

Розглянемо приклад, в якому один сервер враховується і в СУ та в НУ, а інший враховується лише в СУ.

Організація ТОВ «Облік ОС» купила сервер Team Server R3-E52 за 177 000 рублів, в т.ч. ПДВ 27000 рублів та сервер Team Server R2-E52 за 82600, в т.ч. ПДВ 12 600 рублів. Їх необхідно прийняти до обліку як ОС. Додаткових витрат немає. Початкова вартість дорівнює вартості їх купівлі у постачальника.

Організація ТОВ «Облік ОС» купила сервер Team Server R3-E52 за 177 000 рублів, в т.ч. ПДВ 27000 рублів та сервер Team Server R2-E52 за 82600, в т.ч. ПДВ 12 600 рублів. Їх необхідно прийняти до обліку як ОС. Додаткових витрат немає. Початкова вартість дорівнює вартості їх купівлі у постачальника.

Вважатимемо, що передоплата вже виконана. Відкриваємо новий реєстратор « Покупки > Покупки > Надходження (акти, накладні)». У формі, що відкрилася, натискаємо на кнопку «Надходження» і вибираємо операцію «Основні засоби».

У графі "Основний засіб" руками з клавіатури вбиваємо назву нашого сервера. Реєстратор моментально виявить, що такого сервера в інформаційній базі немає і відразу запропонує створити його. Погоджуємося з цією пропозицією.

В результаті без відкриття довідника «Основні засоби» у ньому буде створено новий елемент. Дані до картки реквізитів автоматично переносяться з реєстратора за його збереження. У процесі проведення він створює такі проводки.

Зауважуємо, що субрахунок 08.04.2 «Придбання основних засобів» використано транзитом. Спочатку обидва сервери враховуються за дебетом субрахунку 08.04.2 «Придбання основних засобів». Потім цим же документом формується проведення у дебет субрахунку 01.01 «Основні кошти в організації».

Прокоментуємо рядки № 3-4. Запис по рядку № 3 реєструє в інформаційній базі подію щодо введення в експлуатацію сервера Team R2-E52. Причому цей запис відображається і в БО, і в НУ. Потім записом №4 сервер Team R2-E52 знімається з НУ. Зрештою він враховується лише у БО.

Причина такої поведінки цілком зрозуміла. Облікова вартість сервера Team R2-E52 не перевищила 100 000 рублів. Тому він не відноситься до майна, що амортизується, з п. 1 ст. 256 НК РФ. Якщо так, то в НУ вартість сервера Team R2-E52 не можна відносити на витрати з податку на прибуток шляхом списання амортизацій, що щомісяця або сезонно нараховуються. Проте визнати їх у витратах можна, але в інший спосіб. Їх можна враховувати у складі матеріальних витрат, причому в повній сумі в момент реєстрації необоротного активу в експлуатації, підп. 3 п. 1 ст. 254 НК РФ.

Саме цю норму законодавства відобразив документ. У цьому легко переконатись, якщо відкрити картку сервера Team Server R2-E52 на вкладці «Відомості НУ».

Видно, що вартість сервера Team Server R2-E52 включена до матеріальних витрат на дату введення його в експлуатацію. Підкреслимо: увімкнено автоматично.

Зовсім інакше відбулася реєстрація сервера Team R3-E52. Проведення у рядку № 6 зареєструвало факт прийняття до обліку ОЗ обліковою вартістю 150000 рублів і в СУ та в НУ. У той же час документ враховує, що сервер Team Server R3-E52 відноситься до майна, що амортизується. Отже витрати на його придбання в НУ можуть враховуватися у витратах у міру нарахування амортизації. Зауважимо, що цей факт також автоматично зазначений у довіднику «Основні кошти», на вкладці «Відомості НУ».

Зрозуміло, якщо є необхідність, то деякі реквізити можна редагувати належним чином.

Сформулюємо найважливіші переваги та обмеження спрощеного, одноетапного методу введення.

Переваги одноетапного прийняття до обліку ОС 1С 8.3

- Надходження та введення в експлуатацію здійснюються одним документом.

- Немає потреби описувати необоротні активи у вигляді обладнання у довіднику «Номенклатура».

- У довіднику «Основні кошти» новий елемент створюється автоматично без відкриття картки реквізитів. Надалі її, звісно, можна відкрити й за необхідності відредагувати.

- За значенням облікової вартості документ автоматично розпізнає Порядок включення до складу витрат у НУ. У режимі ГСН для майна, що амортизується, він встановлюється рівним «Нарахування амортизації». Для майна, що не амортизується, рівним «Включення до витрат при прийнятті до обліку». Навпаки, в режимі УСН для майна, що амортизується, порядок встановлюється рівним «Включити до складу майна, що амортизується». Для майна, що не амортизується, рівним «Включити до складу витрат».

- У довіднику «Основні засоби» ліквідовано вкладку «Додатково». Реквізити, які перебували на ній, на вкладку «Головне», в підрозділ «Відомості для інвентарної картки». У цьому підрозділі дуже важливо звернути увагу на поле «Дата випуску». Значення у цьому полі у випадках впливає на розрахунок транспортного податку. За задумом розробників така дислокація нагадуватиме користувачам про необхідність заповнення цього реквізиту під час опису транспортних засобів.

Обмеження одноетапного прийняття до обліку ОЗ 1С 8.3

- Немає можливості відносити додаткові витрати на збільшення облікової вартості.

- Термін корисного використання встановлюється однаковим і в СУ та НУ. Змінити його неможливо.

- І в БО та в НУ автоматично встановлюється лінійний метод амортизації. Змінити його неможливо.

- Немає можливості встановити сезонний графік нарахування амортизації.

- Немає можливості враховувати амортизаційну премію.

- Неприпустима прискорена амортизація ОС, оскільки спеціальний коефіцієнт встановлюється рівним одиниці. Змінити неможливо.

- Неможливо встановити "Порядок включення до складу витрат" рівним "Не включати до складу витрат".

- Не дозволяє отримувати необоротні активи у лізинг.

У тих, хто застосовує УСН і як базу оподаткування встановив доходи, зменшені на величину витрат, є ще одна дуже корисна особливість одноетапного методу. Перш за все нагадаємо, що реєстратор «Прийняття до обліку ОС», на вкладці «Податковий облік (УСН)» є дуже важлива таблична частина.

Якщо користувач не бажає переплачувати податок з УСН, повинен пам'ятати про необхідність вручну вказувати для конкретного основного кошту дату оплати та суму оплати.

Заспокоюватись на тому, що оплату насправді було відображено в інформаційній базі відповідним документом не можна. Документ "Прийняття до обліку ОС" цього "не бачить". Тому, якщо не відобразити дату та суму оплати, то програма вважатиме, що оплати не було і витрати на необоротний актив не враховуватимуться при формуванні бази оподаткування у зв'язку із застосуванням УСН.

Якщо ж скористатися одноетапною схемою, то зареєстровану в базі оплату буде виявлено та автоматично відображено у регістрі накопичення «Зареєстровані оплати основних засобів (УСН)». Відповідний запис у вказаному регістрі створює документ «Надходження (акт, накладна)», якщо була передоплата. В іншому випадку цей запис створить реєстратор «Списання з розрахункового рахунку», введений на підставі раніше проведеного реєстратора «Надходження (акт, накладна)».

Вище зазначалося, що й необоротний актив введено в експлуатацію одноетапним способом, то надалі йому неможливо ні змінити спеціальний коефіцієнт, ні встановити графік амортизації. Це викликає питання, а чи можна призупинити амортизацію? Так, призупинити амортизацію можна. Потім згодом її можна відновити. Для цього у конфігурації існує стандартна процедура.

Таким чином, якщо перелічені вище обмеження не є важливими, то доцільно використовувати спрощену схему введення в експлуатацію ОС у програмі 1С Бухгалтерія 8.3. Часто вона виявляється простішою і менш трудомісткою, ніж звичайна схема.

Попередні статті з цієї теми.

Програма "1С: Бухгалтерія" призначена для автоматизації бухгалтерських операцій. Облік основних засобів не є винятком та реалізований у програмі за допомогою відповідних документів, проведення яких формує необхідні бухгалтерські записи та друковані форми.

Будь-яка номенклатурна одиниця організації має власний життєвий цикл. Для основних засобів можна виділити такі стадії життєвого циклу:

- Надходження об'єкта основних засобів;

- Ухвалення об'єкта основних засобів до обліку;

- Нарахування амортизації;

- Зняття з обліку об'єкта основних засобів.

Надходження об'єкта основних засобів

Ця господарська операція допомагає визначити первісну вартість об'єкта основних засобів, що є суму коштів, витрачених підприємством для придбання чи створення об'єкта основних засобів.Припустимо, що компанія "N" придбала у стороннього постачальника основний засіб вартістю 30 000 рублів, у т.ч. ПДВ 4576,27 рублів. Першою обліковою операцією буде відображення факту купівлі об'єкта основного кошти. Цю облікову операцію можна розділити на такі етапи:

1. Створення відповідної номенклатурної одиниці у довіднику "Номенклатура".Довідник «Номенклатура» призначений для зберігання відомостей про матеріали, готову продукцію, товари, обладнання та інші товарно-матеріальні цінності. У типовій конфігурації довідник «Номенклатура» має кілька груп, виділення яких базується на предметно-характерних особливостях товарно-матеріальних цінностей. Для введення номенклатурних одиниць, що є об'єктами основних засобів організації, краще використовувати групу «Обладнання (об'єкти основних засобів)». Повний список груп довідника «Номенклатура» у типовій конфігурації 1С: Бухгалтерія проілюстровано малюнку 1.

Мал. 1. Групи довідника "Номенклатура"

Перелік, наведений на малюнку 1, можна змінювати та доповнювати новими групами та номенклатурними позиціями.

Щоб створити нову номенклатурну одиницю, відповідну об'єкту основного засобу, облік надходження якого відбивається нині, необхідно зайти у групу «Обладнання (об'єкти основних засобів) і натиснути клавішу «Додати» оскільки це показано малюнку 2.

Мал. 2. Додавання номенклатурної одиниці

Мал. 2. Додавання номенклатурної одиниці довідник «Номенклатура»

Після виконання вищеописаних дій перед користувачем з'явиться вікно створення номенклатурної одиниці, де необхідно заповнити основні позиції так, як це показано на малюнку 3.

Мал. 3. Створення номенклатурної одиниці

Мал. 3. Створення номенклатурної одиниці Після того, як вся необхідна інформація внесена до відповідних позицій картки основного засобу, слід натиснути клавішу «Ок». Номенклатурна одиниця збережеться у довіднику (див. рис. 4).

Мал. 4. Вид групи "Обладнання (об'єкти основних засобів)" після збереження елемента

Мал. 4. Вид групи "Обладнання (об'єкти основних засобів)" після збереження елемента Після того, як номенклатурна одиниця була збережена у довіднику, можна змінювати будь-які дані, відкривши картку елемента подвійним клацанням миші.

Відображення факту купівлі основного засобу

Щоб відобразити факт купівлі об'єкта основного кошти, необхідно використовувати документ «Надходження товарів та послуг» з видом операції «Обладнання». Цей документ можна відкрити такими способами: Натиснувши на посилання «Надходження товарів та послуг», користувач переміщається до відповідного журналу документів. Щоб додати новий документ, потрібно натиснути на кнопку «Додати», після чого вибрати вид операції документа так, як це показано на малюнку 7.

Натиснувши на посилання «Надходження товарів та послуг», користувач переміщається до відповідного журналу документів. Щоб додати новий документ, потрібно натиснути на кнопку «Додати», після чого вибрати вид операції документа так, як це показано на малюнку 7.  Мал. 7. Створення документа «Надходження товарів та послуг»

Мал. 7. Створення документа «Надходження товарів та послуг» Після виконання вищезгаданих дій слід підтвердити свій вибір, натиснувши кнопку «Ок». Внаслідок цього відкриється форма для заповнення документа «Надходження товарів та послуг», основні позиції якої необхідно заповнити таким чином, як на малюнку 8.

Мал. 8. Заповнення табличної частини документа «Надходження товарів та послуг»

Мал. 8. Заповнення табличної частини документа «Надходження товарів та послуг» До заповнення форми, проілюстрованої малюнку 8, можна дати такі пояснення:

- Контрагент – юридична або фізична особа, у якої підприємство набуває об'єкта основних засобів (створюється у відповідному довіднику «Контрагенти» аналогічно номенклатурній одиниці).

- Договір – договір з контрагентом на купівлю основного кошти (підпорядкований довіднику «Контрагенти» та має вигляд «З постачальником»).

- Склад – назва складу, який надходить об'єкт основного засобу.

- Таблична частина – може містити кілька елементів і є переліком основних засобів, придбаних підприємством у даного контрагента.

- Номенклатура – номенклатурні одиниці із довідника «Номенклатура». У нашому прикладі це «Основний засіб №1», створений у довіднику перерахованими вище методами.

- Кількість - реальна кількість об'єктів основних засобів, що купуються.

- Ціна – вартість одного об'єкта основних засобів.

На вкладці «Рахунки розрахунків» відображається інформація про рахунки розрахунків із постачальником. Для нашого прикладу використовуватимемо рахунок 60.01.

На вкладці «Додатково» вносяться відомості про відправника вантажу та вантажоодержувача товарно-матеріальних цінностей. Вони необхідні коректного формування друкованих форм.

На вкладці «Рахунок-фактура» вказуються дані про пред'явлений рахунок-фактуру. Вони використовуються для автоматичного формування книги покупки.

Після того, як всю потрібну інформацію рознесено за відповідними позиціями, слід провести документ, натиснувши на кнопку «Ок».

Щоб подивитися бухгалтерські записи, сформовані даним документом, слід натиснути клавішу «Дт/Кт», що у верхній панелі журналу документів «Надходження товарів та послуг» так, як це проілюстровано малюнку 9.

Мал. 9. Висновок для перегляду сформованих бухгалтерських записів

Мал. 9. Висновок для перегляду сформованих бухгалтерських записів Результат проведення документа виводиться у окремому вікні (рис. 10).

Мал. 10. Результат проведення документа «Надходження товарів та послуг» На підставі форми, наведеної на малюнку 10, ми можемо зробити висновок, що після проведення документа «Надходження товарів та послуг», сформувалися такі бухгалтерські записи:

Мал. 10. Результат проведення документа «Надходження товарів та послуг» На підставі форми, наведеної на малюнку 10, ми можемо зробити висновок, що після проведення документа «Надходження товарів та послуг», сформувалися такі бухгалтерські записи: Дт 08.04 Кт 60.01 25 423,73 руб.

Дт 19.01 Кт 60.01 4576,27 руб.

Перший бухгалтерський запис відображає надходження об'єкта основних засобів, а другий – виділення ПДВ із суми купівлі.

Після того, як придбання об'єкта основних засобів було проведено по регістрам бухгалтерії, слід розпочинати наступну стадію обліку.

Прийняття об'єкта основних засобів до обліку

Для того, щоб правильно оформити прийняття до обліку об'єкта основних засобів, необхідно виконати такі етапи:1. Створення відповідного елемента у довіднику «Основні засоби».Довідник "Основні засоби" призначений для зберігання інформації про об'єкти основних засобів. Знайти його в програмі можна кількома способами:

Після того, як користувач перейде до довідника «Основні кошти» одним із перерахованих вище способів, перед ним відкриється перелік об'єктів основних засобів підприємства. Для того щоб внести новий елемент у довідник, необхідно натиснути на клавішу «Додати» так, як це вказано на малюнку 13.

Після того, як користувач перейде до довідника «Основні кошти» одним із перерахованих вище способів, перед ним відкриється перелік об'єктів основних засобів підприємства. Для того щоб внести новий елемент у довідник, необхідно натиснути на клавішу «Додати» так, як це вказано на малюнку 13.  Мал. 13. Форма довідника «Основні засоби»

Мал. 13. Форма довідника «Основні засоби» Перелік об'єктів основних засобів у довіднику «Основні кошти» малюнку 13 порожній, оскільки цього прикладу використовується типова конфігурація програмного забезпечення, яка має облікових даних.

Так само, як і будь-який довідник програми «1С: Бухгалтерія», довідник «Основні засоби» дозволяє користувачеві додавати до нього необмежену кількість елементів, а також об'єднувати їх у групи.

У вікні слід внести інформацію про об'єкт основного засобу у вкладці «Основні відомості» так, як це показано на малюнку 14.

Основними даними для коректного бухгалтерського обліку виступають «група обліку ОЗ» та «амортизаційна група». Інші відомості носять інформаційний характері необхідні формування друкованих форм.

Мал. 14. Створення елемента «Основний засіб»

Мал. 14. Створення елемента «Основний засіб» Після того, як усі дані були занесені, слід зберегти об'єкт основного засобу, натиснувши кнопку «Ок».

Внесені відомості можна доповнювати та змінювати у цій самій картці основного засобу.

2. Створення документа "Прийняття до обліку основного засобу".Цей документ призначений прийняття до обліку об'єкта основного кошти. Знайти його можна кількома способами.

Після натискання посилання «Прийняття до обліку ОС» користувач переходить у відповідний журнал документів. Щоб додати новий документ, необхідно натиснути на кнопку «Додати» і вибрати вид операції документа «Обладнання» так, як це показано на малюнку 17.

Після натискання посилання «Прийняття до обліку ОС» користувач переходить у відповідний журнал документів. Щоб додати новий документ, необхідно натиснути на кнопку «Додати» і вибрати вид операції документа «Обладнання» так, як це показано на малюнку 17.  Мал. 17. Створення документа «Прийняття обліку ОС»

Мал. 17. Створення документа «Прийняття обліку ОС» Після того, як користувач натисне клавішу «Ок», перед ним розгорнеться форма для заповнення нового документа «Прийняття до обліку ОС».

Вона містить три вкладки «Основні кошти», «Бухгалтерський облік» та «Податковий облік». Для коректного прийняття до обліку об'єкта основних засобів необхідно послідовно заповнити інформацію про нього на кожній із зазначених вкладок так, як показано на рисунках 18, 19 і 20.

Мал. 18. Заповнення документа «Прийняття до обліку ОС»,

Мал. 18. Заповнення документа «Прийняття до обліку ОС», вкладка «Основні засоби»

До малюнка 18 слід надати деякі пояснення:

- Місцезнаходження ОС – назва структурного підрозділу, у якому використовуватиметься об'єкт основного кошти;

- Обладнання – номенклатурна одиниця, що відповідає об'єкту основних засобів, яка брала участь в оформленні операції купівлі основного засобу (елемент довідника «Номенклатура»);

- Склад – найменування складу, який надійшов основний засіб;

- Рахунок – рахунок обліку основного кошти (рахунок має бути тим самим, що й у табличній частині документа «Надходження товарів та послуг»);

- Основний засіб – елемент довідника «Основні засоби»;

- Інвентарний номер – унікальний номер кожного об'єкта основних засобів, що надається програмою автоматично.

Мал. 19. Заповнення документа «Прийняття до обліку ОС», вкладка «Бухгалтерський облік»

Мал. 19. Заповнення документа «Прийняття до обліку ОС», вкладка «Бухгалтерський облік» До рисунку 19 необхідно дати такі пояснення:

- Порядок обліку - вибір одного з двох варіантів погашення вартості об'єкта основного засобу "Нарахування амортизації" та "Вартість не погашається";

- МОЛ – прізвище відповідальної особи за експлуатацію об'єкта основних засобів;

- Спосіб надходження - відображення характеру надходження об'єкта основних засобів;

- Рахунок обліку – рахунок бухгалтерського обліку, у якому враховуватиметься основний засіб;

- Рахунок нарахування амортизації – рахунок бухгалтерського обліку, у якому накопичуватимуться витрати з амортизації;

- Рахунок відображення витрат з амортизації - витратний рахунок;

- Термін корисного використання – кількість місяців, у які нараховуватиметься амортизація.

Мал. 20. Заповнення документа "Прийняття до обліку ОС", вкладка "Податковий облік" Після того, як всі вкладки заповнені, слід провести документ, натиснувши кнопку "Ок".

Мал. 20. Заповнення документа "Прийняття до обліку ОС", вкладка "Податковий облік" Після того, як всі вкладки заповнені, слід провести документ, натиснувши кнопку "Ок". Після проведення документа «Прийняття до обліку ОС» сформується відповідний запис у журналі. Подивитися результат руху документа з регістрів бухгалтерії можна за допомогою кнопки «Дт/Кт» (див. рис. 21).

Мал. 21. Висновок на перегляд бухгалтерських операцій, сформованих документів «Прийняття до обліку ОЗ» Форма результату проведення документа «Прийняття до обліку ОЗ», що відкрилася, проілюстрована на малюнку 22.

Мал. 21. Висновок на перегляд бухгалтерських операцій, сформованих документів «Прийняття до обліку ОЗ» Форма результату проведення документа «Прийняття до обліку ОЗ», що відкрилася, проілюстрована на малюнку 22.  Мал. 22. Результат проведення документа «Прийняття до обліку ОС» Виходячи з малюнка 22, можна дійти невтішного висновку, що документ «Прийняття до обліку ОС», сформував такий бухгалтерський запис:

Мал. 22. Результат проведення документа «Прийняття до обліку ОС» Виходячи з малюнка 22, можна дійти невтішного висновку, що документ «Прийняття до обліку ОС», сформував такий бухгалтерський запис: Дт 01.01 Кт 08.04 25 423,73 руб.

Ця господарська операція означає, що об'єкт основного засобу прийнято до обліку на рахунку 01.01.

Після того, як об'єкт основних засобів прийнято до обліку, можна переглянути його картку та роздрукувати необхідні звіти (рис. 23).

Мал. 23. Картка основного засобу, вкладка «Бухгалтерський облік» На малюнку 23 видно, що у картці об'єкта основного засобу (довідник «Основні кошти») відобразилася первісна вартість основного засобу, а також інформація, необхідна для нарахування амортизації.

Мал. 23. Картка основного засобу, вкладка «Бухгалтерський облік» На малюнку 23 видно, що у картці об'єкта основного засобу (довідник «Основні кошти») відобразилася первісна вартість основного засобу, а також інформація, необхідна для нарахування амортизації. Щоб роздрукувати інвентарну картку, необхідно скористатися кнопками «Форма ОС-6» або «Друк».

Нарахування амортизації

Нарахування амортизації виконується щомісяця, починаючи з місяця, наступного за місяцем прийняття до обліку об'єкта основних засобів. Для нарахування амортизації використовують регламентну операцію документа «Закриття місяця». Цей документ можна викликати у верхньому меню програми «Операції» (рис. 24). Мал. 24. Виклик документа «Закриття місяця» Усі регламентні операції виконуються автоматично. Для цілей цієї статті цікавий результат проведення регламентної операції «Амортизація та знос основних засобів», який представлений на малюнку 25.

Мал. 24. Виклик документа «Закриття місяця» Усі регламентні операції виконуються автоматично. Для цілей цієї статті цікавий результат проведення регламентної операції «Амортизація та знос основних засобів», який представлений на малюнку 25.  Мал. 25. Результат проведення регламентної операції «Амортизація та знос основних засобів» Виходячи з малюнка 25, можна дійти невтішного висновку, що сума амортизації об'єкта основних засобів № 1 у вересні місяці становила 1 059,32 крб.

Мал. 25. Результат проведення регламентної операції «Амортизація та знос основних засобів» Виходячи з малюнка 25, можна дійти невтішного висновку, що сума амортизації об'єкта основних засобів № 1 у вересні місяці становила 1 059,32 крб. Зняття з обліку об'єкта основних засобів

Цей етап життєвого циклу об'єкта основних засобів є заключним. Для зняття з обліку основного засобу використовують документ «Списання ОС».Цей документ можна викликати кількома способами:

Перейшовши за відповідним посиланням, користувач потрапляє до журналу документів «Списання ОС». Щоб додати новий документ, необхідно натиснути кнопку «Додати», після чого слід заповнити основні позиції форми нового документа, оскільки це проілюстровано малюнку 28.

Перейшовши за відповідним посиланням, користувач потрапляє до журналу документів «Списання ОС». Щоб додати новий документ, необхідно натиснути кнопку «Додати», після чого слід заповнити основні позиції форми нового документа, оскільки це проілюстровано малюнку 28.  Мал. 28. Створення документа "Списання ОС" Результат проведення цього документа відображено на малюнку 29.

Мал. 28. Створення документа "Списання ОС" Результат проведення цього документа відображено на малюнку 29.  Мал. 29. Результат проведення документа «Списання ОС» У результаті списання основного засобу відповідний об'єкт вибуває з організації та амортизація на нього більше не нараховується.

Мал. 29. Результат проведення документа «Списання ОС» У результаті списання основного засобу відповідний об'єкт вибуває з організації та амортизація на нього більше не нараховується. Вищеперелічені операції є базові дії з об'єктами основних засобів, які виконує програма «1С: Бухгалтерія». Іншими господарськими операціями, які можуть бути потрібні в процесі обліку основних засобів на підприємстві, можуть бути переміщення об'єктів основних засобів, модернізація ОЗ і т. д., які також автоматизовані в програмі.

Облік основних засобів

На минулому занятті ми з вами вчилися приходити до ТМЦ, доп. витрати та послуги. На цьому уроці ми продовжимо тему придбання матеріальних цінностей та розглянемо, як надходять до компанії кошти. Навчимося вводити їх в експлуатацію.

Почнемо вивчення блоку обліку основних засобів у програмі 1С Бухгалтерія 8 з основних довідників, пов'язаних з основними засобами. Це довідник «Основні кошти» - у якому міститься перелік об'єктів ОЗ та довідник «Способи відображення витрат», що містять правила нарахування амортизації на витрати підприємства. Познайомимося з іншими довідниками розділу, які стосуються основних засобів. Виконаємо основні операції придбання об'єктів основних засобів, що не потребують монтажу. Введемо в експлуатацію. Ознайомимося з нарахуванням амортизації у програмі 1С Бухгалтерія 8 . Наприкінці виконаємо практичне завдання.

Довідник "Основні засоби".

Вивчення обліку основних засобів у програмі 1С Бухгалтерія 8 розпочнемо з довідників. Перейдемо до розділу «Довідники» група «ОС та НМА». Виберемо довідник "Основні засоби".

Довідник призначений для зберігання списку основних засобів та відомостей про них.

Відомості про основний засіб заповнюються при прийнятті до обліку і можуть бути змінені в процесі експлуатації.

Довідник має багаторівневу, ієрархічну структуру. Для класифікації основних засобів можна створювати групи та підгрупи.

При введенні основного засобу автоматично надається інвентарний номер.

На закладці Основні відомостіможна вручну заповнити дані:

- Повне найменування- найменування основного засобу заповнення друкованих форм.

- Виробник, заводський номер, номер паспорта, дату випуску (будівлі).

- Група обліку ОС- категорія основного засобу, наприклад, будівлі, споруди, передавальні пристрої тощо.

- Тип ОС -тип основного кошти: безпосередньо об'єкт ОС чи капітальне вкладення орендоване майно.

- Амортизаційна група -амортизаційна група основного засобу

- ОКОФ, Шифр по ЄНАФ.

- Прапорець Автотранспортвстановлюється для транспортних засобів.

- Адреса місцезнаходження та код регіону.

На закладках Бухгалтерський облікі Податковий облікмістяться відомості з бухгалтерського та податкового обліку основного кошти. Ці відомості заповнюються автоматично після прийняття до обліку та введення в експлуатацію основного засобу.

Зареєструвати прийняття до обліку основного засобу можна на закладці Бухгалтерський облікза гіперпосиланням Ввести документ прийняття до обліку.

Інвентарну картку основного засобу (форма ОС-6) можна сформувати за кнопкою Форма ОС-6.

До довідника можна додати групу однотипних об'єктів основних засобів, що відрізняються лише інвентарними номерами, за кнопкою Групове додавання.

У формі, що відкрилася, обов'язково потрібно вказати:

- Код, з якого розпочнеться нумерація,

- Кількість створюваних елементів,

- Найменування основних засобів.

Також можна заповнити інші відомості, загальні для об'єктів, що додаються.

Кількість об'єктів, що додаються, обмежена розрядністю коду. Наприклад, вказівка початкового коду 01 означає, що автоматично може бути додано трохи більше 99 елементів довідника. Якщо потрібно групове додавання більшого числа елементів, слід додати до початкового коду достатню кількість розрядів.

Групове додавання елементів довідника здійснюється за кнопкою Додати. Всі елементи матимуть однакові найменування та міститиму інформацію, задану в полях форми групового додавання.

Для швидкого заповнення документів однотипними об'єктами основних засобів, що мають однакові найменування, потрібно ввести до табличної частини хоча б один такий об'єкт. Список основних засобів буде заповнений об'єктами, що мають таке ж найменування, як у введеного спочатку, за кнопкою Заповнити - За найменуваннямкомандна панель табличної частини.

Довідник "Способи відображення витрат".

Довідник знаходиться у розділі «Довідники» група «Доходи та витрати».

Довідник призначений для зберігання списку можливих способів відображення витрат на амортизацію (погашення вартості) у витратах підприємства.

Спосіб відображення витрат на амортизацію вказується при прийнятті до обліку основного засобу, при прийнятті до обліку нематеріального активу, при вказівці призначення використання спецодягу, спецоснащення.

При введенні способу відображення витрат з амортизації необхідно вказати рахунок бухгалтерського та податкового обліку та відповідну аналітику, за якою має розподілятися сума амортизації.

Витрати з амортизації можуть бути розподілені у певній пропорції з кількох статей витрат та об'єктів аналітики, наприклад, з кількох підрозділів організації. Для цього необхідно встановити значення коефіцієнтів розподілу в полі До. При розрахунку суми амортизації підсумовуються значення заданих коефіцієнтів, та був сума амортизації розподіляється пропорційно величині кожного коефіцієнта.

За замовчуванням у ньому вже створено кілька елементів і зверніть увагу вони називають Амортизація (рахунок 20.01), Амортизація (рахунок 26), Амортизація (рахунок 44).

Інші довідники та документи з розділу "Основні засоби"

За замовчуванням вони можуть бути приховані. Якщо довідник не відображається на панелі навігації, скористайтеся командою «Налаштування навігації» у правому кутку. У лівому вікні представлені доступні довідники. У правому – довідники, які відображаються на панелі навігації. Знайдемо групу «ОС та НМА» і всі довідники перенесемо у праве вікно. Тепер у панелі навігація у групі «ОС та НМА» у мене представлено значно більше довідників. Ознайомимося із ними.

Об'єкти будівництва - довідник призначений для зберігання списку об'єктів основних засобів, що будуються (модернізуються, реконструюються, монтуються).

Регістр відомостей "Амортизаційні групи ОКОФ" - регістр встановлює для елемента класифікатора ОКОФ амортизаційні групи, що застосовуються.

Довідник "Річні графіки амортизації ОС" - призначений для зберігання графіків амортизації основних засобів в організаціях із сезонним характером виробництва.

Використання графіка амортизації вказується після прийняття до обліку основного засобу.

Використання графіка амортизації після прийняття основного засобу для обліку або зміна графіка амортизації реєструється документом Зміна графіків амортизації ОС.

При введенні графіка необхідно задати коефіцієнти розподілу річної суми амортизації за місяцями. Коефіцієнт розподілу враховуватиметься під час виконання регламентної операції нарахування амортизації.

Довідник "ЕНАОФ" - містить класифікатор основних засобів, за якими встановлені стандартні шифри та річні норми амортизаційних відрахувань.

За цим довідником класифікуються основні засоби, для яких розраховується знос щодо ЄНАФ.

Для автотранспорту використовуються норми амортизаційних відрахувань у відсотках вартості автомобіля з розрахунку на 1000 км пробігу.

Шифр за ЄНАФ вказується для основних засобів у полі Шифр по ЄНАФ.

Довідник "ОКОФ" містить загальноросійський класифікатор основних фондів.

Довідник використовується для класифікації основних засобів при прийнятті до обліку визначення амортизаційної групи.

Код ОКОФ вказується для основного засобу у полі ОКОФ.

Довідник "Параметри виробітку ОС" - призначений для зберігання списку натуральних показників, пропорційно до обсягу яких може нараховуватися амортизація основних засобів.

Довідник "Причини списання ОС" призначений для зберігання списку причин списання об'єктів основних засобів.

Довідник "Події з основними засобами" - призначений для зберігання переліку подій з основними засобами організації, наприклад, прийняття до обліку, переміщення, модернізація тощо.

Для кожної події потрібно вибрати зі списку Вид події.

При реєстрації документів з обліку основних засобів у полі Подіявибирається значення із довідника.

Документ "Надходження додаткових витрат" - призначений для відображення послуг сторонніх організацій, витрати на які включаються у вартість товарів.

Документ "Передача обладнання в монтаж" - призначений для включення вартості обладнання та комплектуючих, що потребують монтажу, у витрати, що формують первісну вартість об'єктів основних засобів.

Документ "Надходження (акт, накладна)" - призначений для відображення різних операцій з надходження товарів та послуг.

Документ "Прийняття до обліку ОС" - призначений відображення прийняття до обліку основних засобів.

Документ "Переміщення ОЗ" - призначений для відображення переміщення основних засобів до іншого підрозділу та (або) на іншу матеріально-відповідальну особу.

Документ "Модернізація ОС" - призначений для відображення модернізації (реконструкції) основних засобів.

Документ "Інвентаризація ОС" - призначений для відображення результатів інвентаризації основних засобів.

Документ "Списання ОС" - призначений для відображення списання основних засобів.

Документ "Підготовка до передачі ОС" - призначений для відображення підготовки до переходу права власності за основними засобами, якщо правочин з продажу підлягає державній реєстрації.

Документ "Передача ОС" - призначений для відображення продажу основних засобів.

Документ "Вироблення ОС" - призначений для реєстрації обсягу виробленої продукції (виконаних робіт) для нарахування амортизації основних засобів.

Документ "Зміна графіків амортизації ОС" - призначений для зміни графіків амортизації основних засобів в організаціях із сезонним характером виробництва.

Документ "Зміна спеціального коефіцієнта для розрахунку амортизації ОЗ (податковий облік)" - призначений для зміни спеціального коефіцієнта для розрахунку амортизації ОЗ у податковому обліку.

Документ "Зміна способів відображення витрат на амортизацію ОС" - призначений для зміни способу відображення витрат на амортизацію ОС - рахунків витрат та аналітики, на які відносяться витрати на амортизацію основних засобів.

Документ "Зміна параметрів нарахування амортизації ОС" призначений для зміни параметрів амортизації основних засобів.

Документ "Зміна стану ОС" - призначений для зупинення або відновлення нарахування амортизації за основними засобами.

Документ "Реєстрація оплати ОЗ та НМА для УСН" - призначений для реєстрації у податковому обліку УСН інформації про оплату постачальнику основних засобів, нематеріальних активів та витрат на модернізацію.

Документ "Реєстрація оплати ОЗ та НМА (ІП)" - призначений для реєстрації в обліку індивідуальних підприємців інформації про сплату постачальнику основних засобів та нематеріальних активів.

Звіт "Відомість амортизації ОС" - призначений для аналізу даних з основних засобів. У звіті можна проаналізувати дані щодо бухгалтерського та податкового обліку, встановити відбір за матеріально-відповідальною особою, вивести дату прийняття до обліку та ін.

Звіт "Інвентарна книга ОС" - інвентарна книга обліку об'єктів основних засобів за формою ОС-6б (затверджена постановою Держкомстату Росії від 21 січня 2003 № 7) використовується малими підприємствами для обліку наявності об'єктів основних засобів, а також їх руху всередині організації. Інвентарна книга ведеться у бухгалтерії організації на одному примірнику.

Надходження основних засобів

Переходимо безпосередньо до обліку основних засобів та створимо перший документ, пов'язаний із надходженням основних засобів до нашої компанії.

Переходимо до розділу «ОС та НМА» журнал «Надходження обладнання». Створюємо наш перший документ:

Оприбуткуємо обладнання від постачальника:

- Накладна 1501 від 15.01.2015, рахунок-фактура 1501 від 15.01.2015

- Постачальник ТОВ "КВАДРОКОМ"

- ІПН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адреса 123242, Москва, Садова-Кудринська вул, будинок № 11, корпус 1, квартира Кімната 2П-14

- Договір постачання 1501 від 15.01.2015

- ПДВ у сумі

- Автоматична стрейпінг-машина. EXS 108 1 шт. по 1180000,00 руб.

Разом: 1180000,00 руб. в т.ч. ПДВ 180 000,00

Прийняття до обліку основних засобів, що не потребують монтажу

Тепер придбаний основний засіб необхідно ввести в експлуатацію. Для цього у програмі 1С Бухгалтерія 8 створюється документ «Прийняття до обліку ОС». Створити його можна у журналі однойменних документів.

Оформимо прийняття до обліку ОС:

- Дата: 31.01.2015

- МОВ: директор

- Обладнання: Автоматична стрейпінг-машина. EXS 108

- Основний засіб: Автоматична стрейпінг-машина. EXS 108

- Виробник: Завод

- Заводський номер: 1111

- Номер паспорта (реєстраційний): 222

- Дата випуску (споруди): 01.01.2015

- Бухгалтерський облік:

- Рахунок обліку: 01.01

- Нараховувати амортизацію: Так

- Податковий облік:

- Нараховувати амортизацію: Так

- Термін корисного використання (у місяцях): 72

Нарахування амортизації

Нарахування амортизації виконується документом "Регламентна операція" з видом операції "Амортизація та знос основних засобів". Він призначений для відображення операцій закриття періоду. Операції закриття періоду проводяться раз на місяць. Важливо дотримуватись послідовності виконання регламентних операцій. Помічник закриття місяця виконає всі необхідні операції закриття місяця у правильній послідовності. Створювати документи вручну зазвичай не потрібно.

На цьому розгляд основних засобів вважатимуться закінченим. Переходьте до виконання практичного завдання.

Практичне завдання

- Постачальник: ТОВ "КВАДРОКОМ"

- Договір: 1601 від 16.01.2015

- Накладна 1601 від 16.01.2015, Рахунок-фактура: 1601 від 16.01.2015

- Обладнання: Автоматична стрейпінг-машина. Ергономічна система обв'язування палет ErgoPack 725E – 1 штука по 720000 рублів.

РАЗОМ: 720 000,00 в т.ч. ПДВ 109 830,51

Оформити прийняття до обліку ОС:

- Дата: 31.01.2015

- МОВ: директор

- Місцезнаходження: Цех виробництва

- Обладнання: Автоматична стрейпінг-машина. Ергономічна система обв'язування палет ErgoPack 725E

- Основний засіб: Автоматична стрейпінг-машина. Ергономічна система обв'язування палет ErgoPack 725E

- Група обліку ОС: Машини та обладнання (крім офісного)

- Амортизаційна група: Четверта група (понад 5 років до 7 років включно)

- Бухгалтерський облік:

- Спосіб надходження: Придбання за плату

- Рахунок обліку: 01.01

- Порядок обліку: Нарахування амортизації

- Рахунок нарахування амортизації: 02.01

- Нараховувати амортизацію: Так

- Спосіб нарахування амортизації: Лінійний

- Спосіб відображення витрат на амортизацію: Амортизація (рахунок 20.01)

- Термін корисного використання (у місяцях): 72

- Податковий облік:

- Порядок включення вартості до складу витрат: Нарахування амортизації

- Нараховувати амортизацію: Так

- Термін корисного використання (у місяцях): 72

Оформити надходження обладнання:

- Постачальник: ТОВ "КОМЕРЦІЙНІ АВТОМОБІЛІ - ГРУПА ГАЗ"

- ІПН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адреса: 603004, Нижегородська обл, Нижній Новгород м, Ілліча пр-кт, будинок № 5

- Договір: 2501 від 25.01.2015

- Накладна 2501 від 25.01.2015, Рахунок-фактура: 2501 від 25.01.2015

- Обладнання: ГАЗель NEXT – 1 штука по 680 000,00 рублів.

РАЗОМ: 680 000,00 в т.ч. ПДВ 103 728,81

Оформити прийняття до обліку ОС:

- Дата: 31.01.2015

- МОВ: директор

- Місцезнаходження: Адміністрація

- Обладнання: ГАЗель NEXT

- Основний засіб: ГАЗель NEXT

- Група обліку ОС: Транспортні засоби

- Амортизаційна група: Третя група (понад 3 до 5 років включно)

- Автотранспорт: Так

- Реєстрація транспортних засобів:

- Код вигляду ТЗ: 51004

- Ідентифікаційний номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Реєстраційний знак: а777кв77

- Потужність двигуна: 120,00 к.с.

- Податкова ставка: 45,00

- Бухгалтерський облік:

- Спосіб надходження: Придбання за плату

- Рахунок обліку: 01.01

- Порядок обліку: Нарахування амортизації

- Рахунок нарахування амортизації: 02.01

- Нараховувати амортизацію: Так

- Спосіб нарахування амортизації: Лінійний

- Спосіб відображення витрат на амортизацію: Амортизація ГАЗель NEXT

- Рахунок витрат 25, Цех виробництва, Амортизація, Коефіцієнт 1

- Рахунок витрат 26, Адміністрація, Амортизація, Коефіцієнт 1

- Податковий облік:

- Порядок включення вартості до складу витрат: Нарахування амортизації

- Нараховувати амортизацію: Так

- Термін корисного використання (у місяцях): 60

Облік основних засобів в організації є цілим комплексом господарських операцій: прийняття на облік, введення в експлуатацію, нарахування амортизації, вибуття. І кожна з них потребує особливої уваги. У статті ми розберемо облік ОС в 1С 8.3 Бухгалтерія покроково: з придбання активу до списання.

Облік ОЗ у 1С 8.3 Бухгалтерія покроково

Завантажити покрокову інструкцію оформлення прикладу.

Придбання необоротного активу

У 1С є два варіанти оформлення придбання та прийняття до обліку ОС:

Стандартний, при якому використовується два документи:

- оприбуткування ОС - документ Вступ (акт, накладна) вид операції Устаткування ;

- постановка на облік-документ Прийняття до обліку ОС .

Спрощений, при якому використовується єдиний документ:

- оприбуткування та введення в експлуатацію ОС - документ Вступ (акт, накладна) вид операції Основні засоби .

Коли постановка на облік ОС здійснюється одночасно з його оприбуткуванням, то, звичайно, зручніше відображати все в одному документі: використовувати Спрощений варіант. Але він має певні обмеження.

Розберемо покупку основного кошти з прикладу стандартного варіанту оформлення.

Оформимо документ Вступ (акт, накладна) вид операції Устаткування в розділі ОС та НМА – Надходження основних засобів – Надходження обладнання.

На вкладці Устаткування вкажіть актив із довідника Номенклатура . Вид номенклатури Обладнання (об'єкти основних засобів).

Проведення

Проведення:

- Дт 08.04.1 Кт 60.01 – прийняття до обліку необоротного активу;

- Дт 19.01 Кт 60.01 – прийняття до обліку ПДВ;

Реєстрація УФ постачальника

Введіть номер та дату вхідного рахунку-фактури внизу форми документа Вступ (акт, накладна) та натисніть кнопку Зареєструвати .

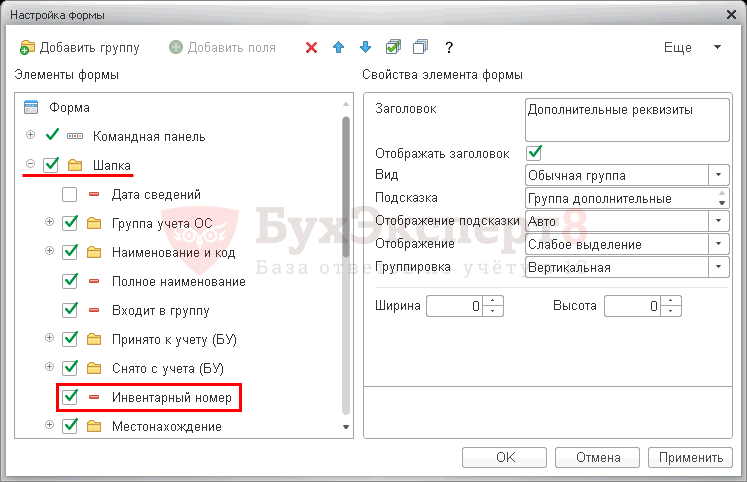

Як присвоїти інвентарний номер основному засобу в 1С 8.3

Дані ОС заповніть у довіднику Основні засоби . Це можна зробити:

- в розділі Довідники - ОС та НМА - Основні засоби;

- безпосередньо у документі прийняття до обліку, наприклад, у документі Прийняття до обліку ОС - Вкладка Основні засоби .

У картці обов'язково заповніть:

- Група обліку ОС ;

- розділ Класифікація ;

- розділ Відомості про інвентарну картку .

Інвентарний номер вказується на підставі документа постановки на облік, це може бути:

- документ Прийняття до обліку ОС вкладка Основні засоби графа Інв. номер ;

- документ Вступ (акт, накладна) вид операції Основні засоби графа Інв. номер .

Інвентарний номер заповнюється автоматично порядковим номером введених елементів у довідник Основні засоби . Якщо потрібно задати інший номер, відредагуйте графу Інв. номервручну.

У картці ОС цей номер не редагується і не відображається за замовчуванням. Щоб він відображався, додайте його на кнопку Ще - Змінити форму.

У списку елементів форми (ліва частина) у групі Шапкапоставте прапорець навпроти елемента Інвентарний номер .

Після виконання цих дій інвентарний номер відображатиметься у картці основного засобу.

Постановка на облік ОС

Постановку на облік основних засобів у 1С 8.3 при стандартному варіанті відобразіть документом Прийняття до обліку ОС вид операції Устаткування в розділі ОС та НМА - Надходження основних засобів - Прийняття до обліку ОС.

На вкладці Необоротний актив введіть придбаний актив до його постановки на облік як ОС.

На вкладці Основні засоби заповніть ОС, що приймається до обліку, встановіть інвентарний номер.

На вкладці Бухгалтерський облік відобразіть параметри нарахування амортизації в СУ.

На вкладці Податковий облік відзначте, як погашатиметься вартість у НУ.

Якщо застосовуєте амортизаційну премію, позначте прапорець на вкладці А мортизаційна премія та задайте її розмір.

Проведення

Документ формує проводки:

- Дт 01.01 Кт 08.04.1 - введення в експлуатацію ОС.

Прийняття ПДВ до відрахування по ОС

Прийміть ПДВ до вирахування документом Формування записів книги покупок в розділі Операції — Закриття періоду — Регламентні операції ПДВ - вкладка Отримані цінності.

Проведення

Документ формує проведення:

- Дт 68.02 Кт 19.01 - прийняття ПДВ до відрахування з ОС.

Нарахування амортизації

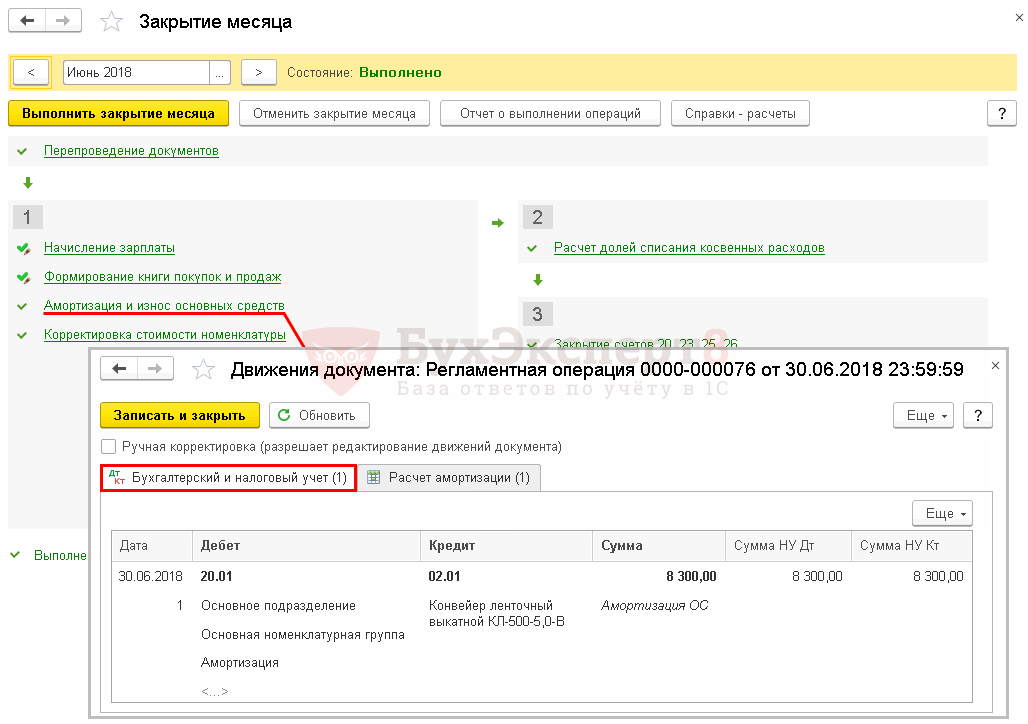

Щомісячне нарахування амортизації виконайте у процедурі Закриття місяця операція Амортизація та знос основних засобів в розділі Операції - Закриття періоду - Закриття місяця.

Конвеєр стрічковий введено в експлуатацію 29 травня. Отже, амортизація до БУ та НУ нараховується з червня.

Проведення:

- Дт 20.01 Кт 02.01 – нарахування амортизації.

Аналогічно нараховуйте амортизацію наступних місяців до повного погашення вартості. При вибутті ОС амортизація за останній місяць нараховується у документі вибуття, наприклад, у документі Передача ОС .

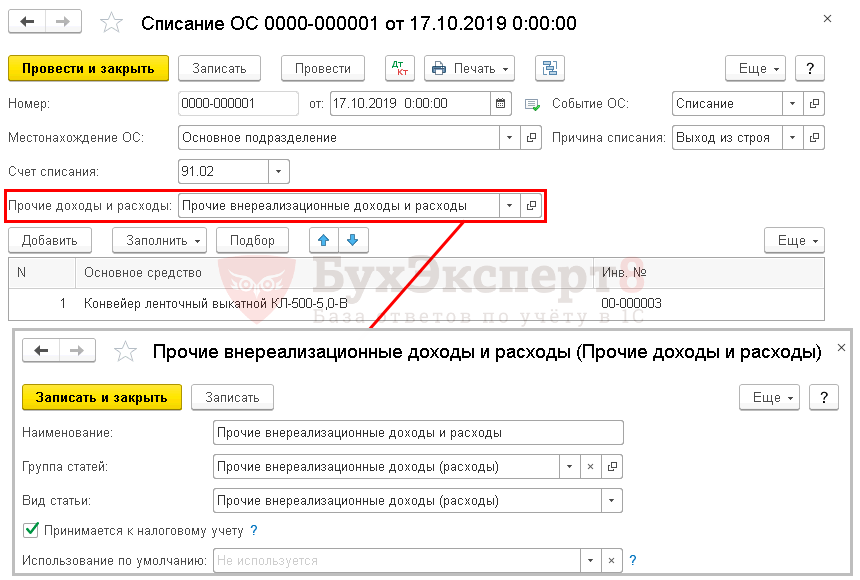

Як списати основний засіб у 1С 8.3

Для цього оформіть документ Списання ОСв розділі ОС та НМА - Вибуття основних засобів - Списання ОС.

У документі вкажіть ОС, яку потрібно списати у зв'язку з непридатністю до експлуатації.

Проведення

Проведення:

- Дп 02.01 Кт 01.09 – списання накопиченої амортизації для визначення залишкової вартості;

- Дп 01.09 Кт 01.01 – списання первісної вартості для визначення залишкової вартості.

Якщо вартість ОС недоамортизовано

Розглянемо ще один приклад. Уявимо, що списання стрічкового конвеєра здійснюється протягом терміну експлуатації і його вартість повністю не списана.

У документі у полі Інші доходи та витрати вкажіть статтю, де буде відображена залишкова вартість ОС. Вигляд статті - Інші позареалізаційні доходи (витрати).

Проведення

Якщо вартість недоамортизована, додатково формуються проводки:

- Дт 26 Кт 02.01 – нарахування амортизації за місяць вибуття ОЗ;

- Дт 91.02 Кт 01.09 – списання залишкової вартості.

Зазначимо, що найчіткіше критерій визначення дати прийняття основного засобу до обліку дано в МСФЗ: амортизація об'єкта ОС починається з того моменту, коли він стає доступним для свого використання за призначенням.

Для цього розглянемо покрокову інструкцію прийняття основного засобу до обліку на конкретному прикладі 1С Бухгалтерія 8.

1. Прийняття до обліку основного засобу

Введення в експлуатацію ОС в 1С здійснюється за допомогою документа "Прийняття обліку до ОС". Щоб його створити, перейдіть в “ОС та НМА – Надходження ОС – Прийняття до обліку ОС – Створити”.

2. Заповнюємо шапку

У шапці створеного документа поставте дату прийняття ОС до обліку, вкажіть місце розташування ОС, а з довідника "Фіз.особи" виберіть відповідальну особу. У полі "Події ОС" вкажіть "Прийняття до обліку з введенням в експлуатацію".

3. Переходимо на вкладку "Необоротний актив".

Переходимо на вкладку "Необоротний актив". У рядку "Вигляд операції" виберіть "Обладнання". У рядку "Обладнання" натисніть на "Вибрати зі списку" і виберіть потрібний вам об'єкт ОС з довідника "Номенклатура", що відкрився. У рядку "Склад" вкажіть місце розташування об'єкта ОС до введення в експлуатацію.

4. Заповнюємо вкладку ОС

Переходимо на вкладку “ОС” та додаємо новий рядок за кнопкою “Додати”. З довідника ОС вибираємо форму необхідного нам об'єкта. Вказуємо його повне та скорочене найменування. Встановлюємо перемикач "Об'єкт ОС".

5. Вибираємо категорію ОС

Заповнюємо потрібними даними рядки "Група обліку", "Код по ОКОФ", "Амортизаційна група", вибираючи необхідні позиції за кнопкою "Вибрати зі списку". Для збереження інформації тиснемо "Записати".

6. Переходимо на вкладку "Бухоблік".

Вказуємо рахунок, у якому вестиметься облік ОС.

У рядку "Рахунок нарахування амортизації" вказуємо рахунок, на який планується нараховуватись амортизація. Встановлюємо прапорець "Нараховувати амортизацію".

У рядку "Спосіб нарахування амортизації" вибираємо лінійний спосіб (по кнопці "Вибрати зі списку"). Заповнюємо рядок “Термін корисного використання” та за необхідності (сезонне виробництво) – “Графік амортизації по році”.

У рядку "Спосіб відображення витрат по амортизації" за кнопкою "Вибрати зі списку" вибираємо довідник "Спосіб відображення витрат". Вказуємо з нього потрібний нам спосіб або створюємо новий (на кнопці "Створити"). Формування всіх наступних проводок буде проводитись за вибраним вами способом.

7. Переходимо на закладку "Податковий облік".

У рядку "Порядок включення вартості до складу витрат" вказуємо з переліку відповідну позицію. У цьому прикладі це “Нарахування амортизації”. Ставимо відмітку "Нараховувати амортизацію".

Заповнюємо рядок “Термін корисного використання” та вказуємо коефіцієнт у рядку “Спец. коефіцієнт ” (якщо коеф. не дорівнює одиниці).

8. Амортизаційна премія

На вкладці “Амортизаційна премія” поставте позначку у рядку “Увімк. амортизаційну премію до складу витрат”, якщо це право включено до облікової політики вашого підприємства.

Сподіваємося, наша стаття була корисною для вас, і введення ОС в експлуатацію в 1С

не буде викликати у вас жодних складнощів!